Conceitos Fundamentais da Contabilidade

A principal função da contabilidade é a de reunir informações essenciais à compreensão das actividades das empresas, grandes ou pequenas ou anónimas ou não, públicas ou privadas.

O conjunto de componentes (Balanço, Demonstração de Resultados, Demonstração de fluxos de caixa, Demonstração de Origem e Aplicação de Fundos, Anexo ao Balanço e a Demonstração de Resultados) capazes de dar resposta às necessidades de informação, para efeitos internos e externos é denominado por Demonstrações Financeiras.

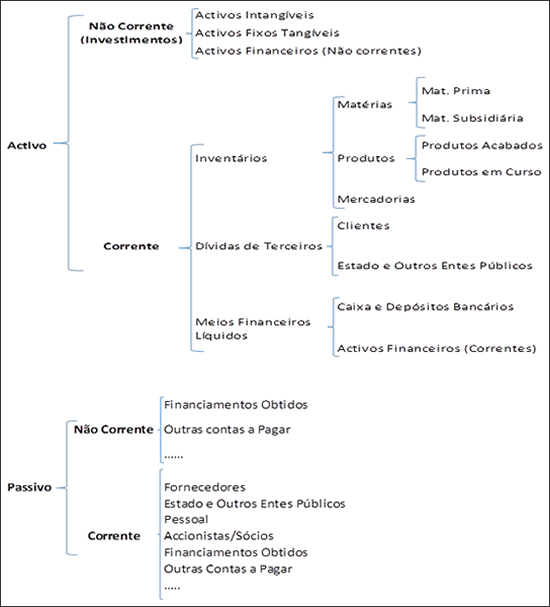

Com a elaboração do Balanço é possível mensurar a posição financeira da empresa, nele é possível obter-se informações sobre as fontes de financiamento da empresa (Capital Próprio – accionistas; Passivo – fornecedores, empréstimos,… etc.) bem como sobre a sua aplicação (Activo – mercadorias, imobilizado,… etc.).

Bases para a preparação das Demonstrações Financeiras

Continuidade– As Demonstrações financeiras preparam-se pressupondo que a empresa não tem intenções de liquidar ou cessar as suas operações. Caso a empresa tenha a intenção ou necessidade de liquidar a entidade ou de cessar as suas operações, as Demonstrações Financeiras não devem ser preparadas na base da continuidade, devendo divulgar essa informação bem como as razões pelas quais não se considera em continuidade.

Acréscimo – As demonstrações financeiras devem ser preparadas com base no princípio do acréscimo, que estabelece que as operações devam ser registadas no momento em que ocorrem, independentemente do seu pagamento ou recebimento.

Princípios Contabilísticos

Consistência – a empresa não pode mudar salvo apresentação e classificação de itens nas demonstrações financeiras devem ser mantidas de um período para outro;

Materialidade– a informação é considerada material se a sua omissão puder influenciar a decisão económica dos utentes baseada nas demonstrações financeiras;

Não compensação de saldos – não deve haver compensação de saldos entre activos e passivos;

Comparabilidade – para que a informação seja útil a mesma deve ser comparável entre períodos e entre entidades;

Características Qualitativas das Demonstrações financeiras

As características qualitativas tornam a informação presente nas Demonstrações Financeiras útil aos seus utilizadores.

Relevância – As Demonstrações financeiras devem ser preparadas com qualidade que permita uma correcta tomada de decisão por parte dos seus utilizadores;

Fiabilidade – As Demonstrações financeiras devem ser livres de erros matérias que possam influenciar a tomada de decisão;

Regime Jurídico das Facturas e Documentos Equivalentes

Lei 30/11 de 13 de Setembro Lei das Micro, Pequenas e Médias Empresas

FAÇA AQUI O DOWNLOAD DO CALENDÁRIO FISCAL

IMPOSTOS A TER EM ATENÇÃO TODOS OS MESES